米国の長期国債利回りが23日に急上昇し、30年債利回りの上昇幅は1年半ぶりの大きさとなった。前日の米連邦公開市場委員会(FOMC)会合でタカ派トーンが示され、トレーダーが利上げ開始時期の見通しを2022年末に前倒しした。

30年債利回りは一時、前日比14ベーシスポイント(bp、1bp=0.01%)上昇し1.95%と、新型コロナウイルス禍が深刻化した2020年3月以来の大幅上昇を記録した。

フェデラルファンド(FF)金利先物2022年12月限のインプライドイールドは、この2日間で約6bp上昇し0.29%となった。これは、来年12月までに0.25ポイントの利上げが実施される可能性が完全に織り込まれたことを示唆する。投資家はこれまで利上げ開始を23年の早い時期と考えていた。オーバーナイト・インデックス・スワップ(OIS)は、22年9月のFOMC会合までに利上げが行われる確率がほぼ五分五分であることを示している。

22日のFOMC会合後、パウエル連邦準備制度理事会(FRB)議長は記者会見で、11月にも資産購入縮小を開始し、22年半ばまでにそのプロセスを完了させる可能性を示唆した。同時に公表された金利予測分布図(ドット・プロット)でも、当局者18人のうち9人が22年の利上げを見込んでいることが示され、6月時点の7人から増加した。予測中央値では、FF金利は23年に1%に、24年に1.75%にそれぞれ上昇することが示唆された。

FRB議長、テーパリング11月開始の可能性指摘-22年半ば完了も (2)

BMOキャピタル・マーケッツのイアン・リンジェン氏は顧客向けリポートで、「米国債相場の今日の弱気な値動きは、明白な説明を持たないと同時にあらゆる正当な理由がある古典的な動きの1つだ」と指摘。利回り急騰を招いた可能性のある要因として、株式相場の反発や中国恒大集団の資金繰り難からの影響が限定的であること、米金融政策見通しの再評価、欧州の債券売りなどを挙げた。

トレンド反転

長期債利回りの上昇は、イールドカーブ(利回り曲線)のフラット化という最近のトレンドを反転させた。5年債と30年債の利回り格差(スプレッド)は4bp拡大し99bp。22日には7月以来最も縮小していた。

23日のインフレ連動債(TIPS)市場では、140億ドル(約1兆5400億円)の入札での堅調な需要を受けて、10年物TIPS価格がいったん下げ幅をやや縮小。その後、午後遅くに再び下落基調に転じ、利回りは8bp上昇し2カ月ぶり高水準のマイナス0.89%を付けた。

今回の債券売りは今のところ、利回りが低過ぎて経済のファンダメンタルズを反映できていないという米国債相場 弱気派の主張を裏付けている。JPモルガン・チェースの調査では、顧客の実質20%が米国債相場下落を見込む投資を行っていることが示された。ブルームバーグ・ニュースの調査では、プライマリーディーラー(政府証券公認ディーラー)は米国債利回りが現在の1.4%から年末までに1.69%に上昇すると 予想していた。

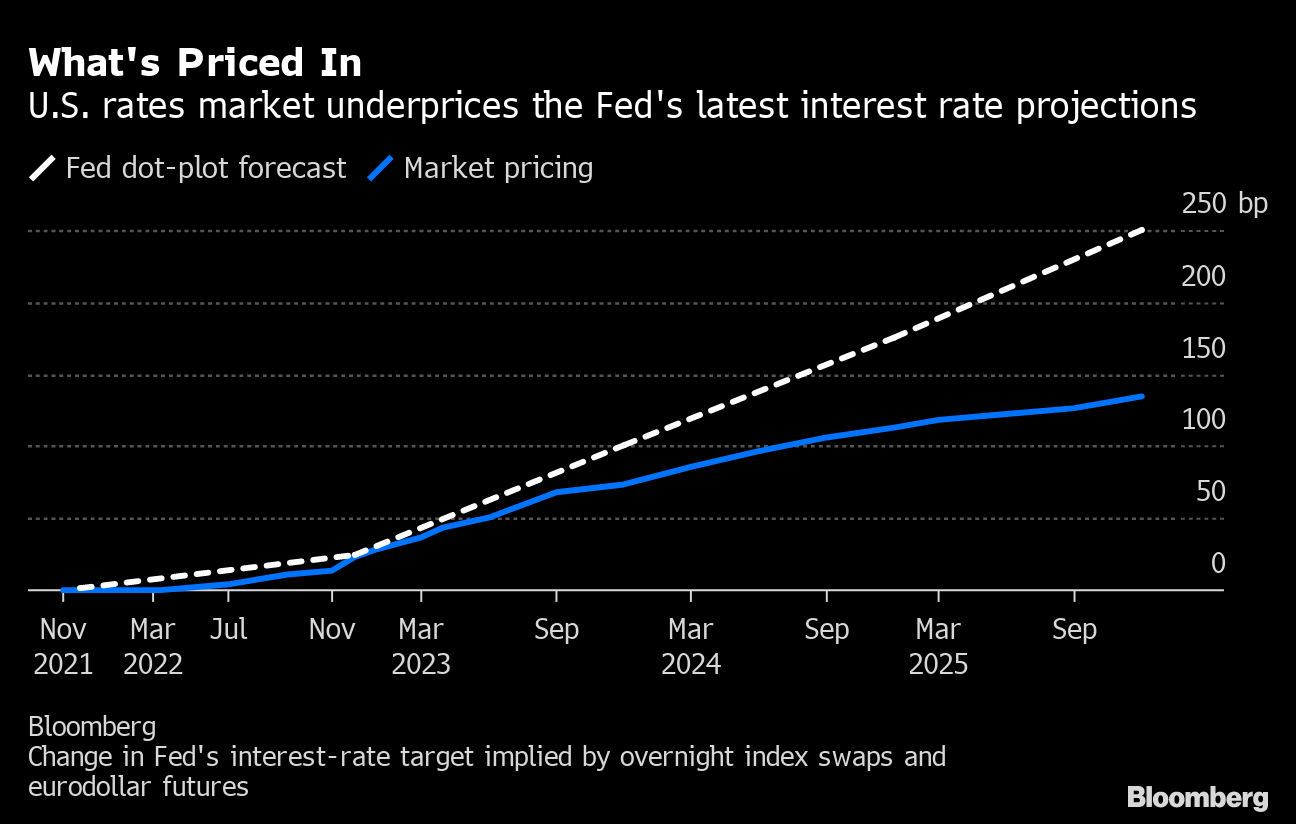

ユーロドル先物トレーダーは24年末までに約5回の利上げを織り込んでいるのに対し、FOMCのドット・プロットでは7回の利上げが示唆されている。ソシエテ・ジェネラルの米金利戦略責任者スバドラ・ラジャッパ氏はブルームバーグテレビジョンでこれについて、米金融当局の見通しに収束する形で利回り上昇の余地があることを示していると指摘。「市場はFOMCのタカ派のドット・プロットにまだ完全には賛同しておらず、時間の経過とともに取り入れていくだろう」と予想した。

What's Priced In

U.S. rates market underprices the Fed's latest interest rate projections

Bloomberg

原題: Treasury Yields Leap as Traders Accelerate Fed Rate Liftoff Bets(抜粋)

(市場関係者のコメントを追加し利回りを更新します)

からの記事と詳細

https://ift.tt/3AGfmQg

ビジネス

Bagikan Berita Ini

0 Response to "米長期債利回り急上昇、FOMC後に市場の利上げ時期予想前倒し - ブルームバーグ"

コメントを投稿